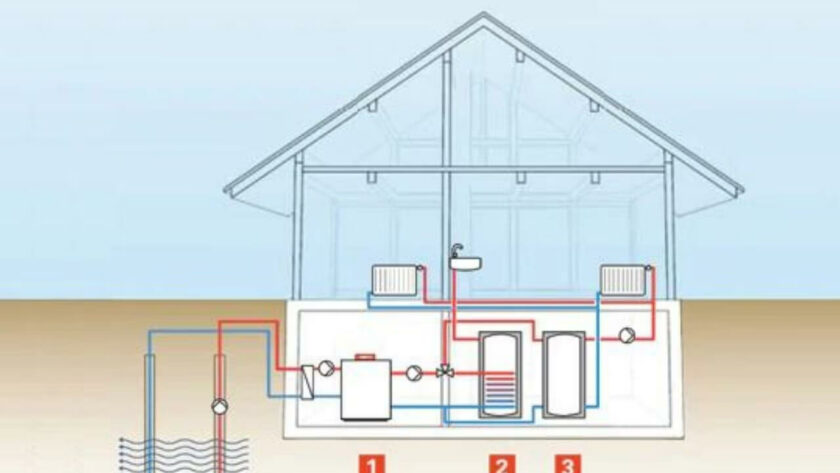

La pompa di calore come manutenzione straordinaria agevolabile

Ci sono diversi Bonus disponibili, bonus per le aziende, bonus soldi, bonus casa. Uno tra i più valutati tra i bonus casa è il bonus per la pompa di calore.L’installazione o l’integrazione di un impianto di climatizzazione invernale ed estiva a pompa di calore è uno degli interventi che rientrano nella definizione di manutenzione straordinaria 1e, più in generale, negli interventi finalizzati all’utilizzo di fonti rinnovabili di energia. Questa classificazione è fondamentale perché la manutenzione straordinaria su singole unità immobiliari dà diritto alla detrazione fiscale del 50% (Bonus Ristrutturazioni) su un massimale di spesa di € 96.000.

Poiché l’intervento mira al conseguimento di risparmi energetici, è obbligatoria la comunicazione all’Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile, rendendo le pratiche Enea un adempimento cruciale.

L’obbligo delle pratiche Enea: tempi e oggetto

La comunicazione all’ENEA è richiesta per le pompe di calore per la climatizzazione degli ambienti.

Come e quando trasmettere i dati

La trasmissione dei dati deve essere effettuata online attraverso il sito web dedicato dell’ENEA .

- Scadenza: Entro 90 giorni dalla data di ultimazione dei lavori o del collaudo.

- Chiarimento legale: La mancata o tardiva trasmissione di questa comunicazione all’ENEA non comporta la perdita del diritto alle detrazioni.

Adempimenti fiscali rigorosi: il bonifico parlante

Per la detrazione, i pagamenti devono essere tracciati. Se si opta per il Bonus Ristrutturazioni (50%), è obbligatorio utilizzare il bonifico bancario o postale parlante:

- Deve contenere la causale del versamento che faccia riferimento alla norma agevolativa (Art. 16-bis del Tuir).

- Deve indicare il Codice Fiscale del beneficiario e la Partita IVA/Codice Fiscale dell’impresa che esegue i lavori.

Ritenuta fiscale: Questi bonifici sono soggetti a una ritenuta d’acconto dell’11% da parte degli istituti finanziari (per i bonifici effettuati successivamente al 29 febbraio 2024).

Per consultare tutti gli adempimenti fiscali, la modulistica e la corretta classificazione del tuo intervento in merito alle pratiche Enea e alla manutenzione straordinaria, visita il portale di Eneaonline.it.